Fundo de Investimento é um veículo que reúne recursos de pessoas físicas ou jurídicas (chamadas cotistas), tendo por objetivo auferir ganhos a partir de investimentos no mercado financeiro, podendo variar de acordo com a estratégia (ações, juros, câmbio, renda fixa e crédito, dentre outros) e perfil de risco (agressivo, arrojado, moderado ou conservador).

Tecnicamente trata-se de um condomínio, onde cada investidor possui uma cota e paga pela coordenação do fundo e gestão dos recursos, através da taxa de administração. As regras são fixadas em regulamento e aplicadas igualmente a todos.

A vantagem do fundo é que você pode diversificar o seu patrimônio através de um gestor profissional sem precisar investir grandes valores e diluindo os custos fixos, tais como: auditoria, taxa CVM, taxa CETIP, taxa SELIC, despesas contábeis e registros em cartório.

Taxa de administração – cobrada sobre o patrimônio líquido do fundo. Remunera o gestor, o administrador e demais prestadores de serviços. A cobrança é realizada em percentual ao ano (% a.a.), a depender da complexidade da estratégia do fundo.

Vejam alguns exemplos abaixo:

fundos. Dessa forma, a taxa de administração efetiva pode exceder a taxa de administração divulgada. Logo, fica previsto em regulamento o valor máximo atingido pela taxa de administração composta.

Taxa de performance – incide sobre a parcela da rentabilidade que excede determinado índice de referência, tais como CDI, IPCA + 6% e Ibovespa, dentre outros.

Outros encargos: taxa de custódia (expressa em percentual) e custos fixos, tais como Taxas CVM, CETIP e Selic, bem como despesas contábeis, registros em cartório e honorários do auditor independente.

Administrador – responsável pelo funcionamento do fundo de investimento. Ele calcula as cotas e controla os prestadores de serviços. É regulamentado pela CVM e presta contas aos reguladores e cotistas, sendo responsável pela divulgação da carteira do fundo etc.

Gestor – responsável por definir a estratégia, selecionar as classes (ações, juros, câmbio etc.) e tomar as decisões de compra e venda de ativos. Trata-se de um profissional qualificado e habilitado para exercer a atividade. Quando cobrada a taxa de performance, quanto maior o rendimento maior é a remuneração do gestor por ter superado determinado índice de referência.

Distribuidor – responsável pelo relacionamento com os investidores. Funciona como um intermediário entre o fundo e o cotista. Além de aplicar questionários para definir o perfil de risco do cliente, pode aconselhar investimentos (desde que possua autorização específica), prevenir lavagem de dinheiro e assegurar que as informações cadastrais dos cotistas estejam atualizadas. Os principais distribuidores são os bancos de varejo, as corretoras e as distribuidoras de títulos e valores mobiliários.

No século 19, os Single-Family Offices eram grandes estruturas criadas por famílias como Rothschild, Guggenheim e Rockefeller para administrar suas riquezas e passa-las às gerações seguintes. As famílias perceberam que haviam reunido um grupo de experts e uma estrutura que poderia ser útil a outras famílias. Desta forma, os Multi-Family Offices surgiram de uma fusão entre Single-Family Offices que buscavam diluir custos e compartilhar conhecimento.

Estas estruturas são utilizadas por grandes empresários – Bill Gates e George Soros, dentre outros – e famílias com grandes riquezas – BMW, EBAY, Wall Mart, etc.

Os profissionais dos Family Offices realizam a gestão do patrimônio familiar como se fossem endowments, traçando uma meta de rentabilidade considerando determinado perfil de risco para diversos horizontes de investimento (3, 5, 10, 30 anos ou intergeracional).

Além dos investimentos no mercado financeiro, são responsáveis por realizar o planejamento fiscal, imobiliário, contábil, societário, a governança familiar, a sucessão e a filantropia.

Para acessar este serviço, a depender da instituição, o patrimônio exigido costuma variar entre R$ 10 milhões, R$ 50 milhões ou R$ 100 milhões.

Os maiores clientes das instituições financeiras são atendidos pelo setor de Private Banking. Como são as maiores contas, os clientes são tratados com maior atenção. Os Family Offices, por sua vez, atendem um público ainda mais seleto que o Private Banking.

Um FoF é um fundo que investe em outros fundos. Nesta estratégia, o cotista delega a decisão da construção de portfólio para um alocador profissional, que por sua vez estrutura o portfólio a partir do cenário macro, seleção das estratégias, dos gestores e o melhor mix entre ambos.

Embora os FoFs possuem estruturas similares, eles podem ter mandatos, filosofias, processos e conceitos de gestão diferentes.

Gestão realizada por alguns dos maiores Family Offices do Brasil – Os Fundos de Fundos VRB são geridos por cinco dos maiores Family Offices do Brasil. Somando os recursos administrados por cada uma destas instituições, o grupo é responsável por mais de R$ 200 bilhões de um número reduzido de famílias.

Diversificação – A diversificação é realizada através de estratégias multimercado, renda variável e renda fixa. Em relação às duas primeiras, o fundo aloca via gestores que têm se destacado em suas respectivas estratégias. Quanto à estratégia de renda fixa, o veículo aloca diretamente em títulos públicos indexados à inflação, caixa ou pré-fixados.

Alinhamento – Os Family Offices possuem um modelo 100% alinhado com o investidor. Não são remunerados através de produtos, mas pelo patrimônio que são responsáveis. A gestão possui caráter exclusivamente técnico, garantindo isenção e imparcialidade na alocação de capital.

Ganho de escala e acesso – Vale ressaltar que diversos fundos estão fechados para captação, mas aceitaram abrir espaço para o VRB em função do viés social. Ainda que fosse possível alocar nestes gestores, se a pessoa tentasse replicar as carteiras dos Fundos de Fundos VRB, precisariam ter um volume 20x, 30x maior (conforme o caso) do que o mínimo exigido através das plataformas de conta e ordem.

Vantagem tributária – Do ponto de vista fiscal, se você fosse aplicar e resgatar diretamente nos fundos investidos, as alíquotas do imposto de renda e do IOF incidiriam a cada resgate solicitado pelo investidor. No caso do VRB, as realocações realizadas dentro do fundo não sofrem tributação. Desta forma, o investidor pagará o tributo somente quando resgatar o dinheiro dos Fundos de Fundos VRB. Esta característica é importante, já que os resgates ao longo da jornada para troca de estratégia impactam a taxa interna de retorno de longo prazo do portfólio.

No caso do plano previdenciário, além de não possuir come-cotas, a alíquota no longo-prazo é menor do que as modalidades tradicionais dos fundos de investimento.

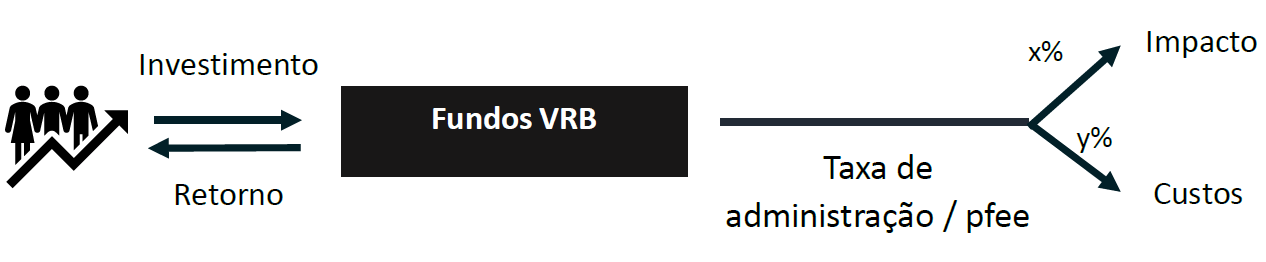

Impacto social – Além destes benefícios, as taxas cobradas pelos Fundos de Fundos são direcionadas para o VRB (depois de custos), uma instituição filantrópica que muda a vida de pessoas em situações de vulnerabilidade social. Você fica com os resultados líquidos e ajuda a transformar vidas.

Os Family Offices que realizam a gestão dos fundos VRB se reúnem, no mínimo, uma vez a cada dois meses. O Comitê traça uma meta atuarial de longo-prazo, concilia o cenário macro, os efeitos sobre as classes de ativos e realiza alocação de capital selecionando o melhor mix entre as estratégias e gestores. Importante destacar que as discussões no âmbito do Comitê são a etapa final de um rigoroso processo de análise (qualitativo e quantitativo) realizado por cada um dos Family Offices. Ou seja, há um duplo filtro de curadoria.

São avaliados aspectos qualitativos e quantitativos. Em relação aos aspectos qualitativos, fazem parte da análise filosofia e processo de investimento: distribuição e qualidade do passivo, capacidade de geração de alfa ao longo do tempo, aspectos corporativos (estrutura societária, modelo de remuneração, turnover etc.), reputação e currículo dos sócios, governança, controles de risco, liquidez, consistência entre as teses de investimentos e a prática, dentre diversos outros.

Em relação aos aspectos quantitativos, são analisados o histórico, janela de retorno, volatilidade, atribuição de performance, Var, Stress, termos dos fundos, drawndowns, sharpe, information ratio e vários outros.

As instituições monitoram todos os fundos e gestores que fazem parte das carteiras VRB avaliando aderência entre filosofia, mandato, processo e controles de riscos com as teses de investimento. São realizados calls e visitas para avaliar a atribuição de performance, visões sobre cenários, posicionamentos e riscos. O processo de monitoramento começa na seleção – em mais de seis anos de histórico, foram realizados poucos resgates.

Todos os fundos VRB possuem uma taxa de administração e o VRB FIC FIA é o único que cobra taxa de performance (10% sobre o que exceder o Ibovespa). Importante ressaltar que os fundos investidos cobram taxas de administração e performance.Entretanto, o custo final é compensado através de rebates revertidos para dentro dos fundos. Ou seja, boa parte dos gestores investidos pelo VRB reduzem os seus custos, diminuindo o custo final para o cotista.

Não. Os Fundos VRB possuem estrutura similar a outros Fundos de Fundos. A diferença é que os Family Offices responsáveis pela gestão dos veículos doam a receita gerada pelas taxas de administração e performance (quando for o caso). O investidor fica com os resultados líquidos, mas gera impacto na vida de quem mais precisa.

Importante destacar que o aspecto social não é um detrator de performance – ele alavanca a qualidade do fundo, já que em função da nossa proposta de valor conseguimos acesso diferenciado a alguns dos principais gestores da indústria.

O projeto foi inspirado no modelo dos grandes endowments norte-americanos, fundos patrimoniais criados ao longo do tempo através de doações individuais e que funcionam como fontes recorrentes de recursos para as principais universidades do planeta (ex: Harvard, Yale, Princeton, Stanford e etc). Os endowments possuem um papel estratégico na perpetuação da missão dessas instituições, estrutura e nível de excelência acadêmico que formou alguns dos maiores políticos, cientistas, médicos, empresários, intelectuais e líderes do mundo. Diversos alunos formados nestas universidades foram laureados com os prêmios Nobel, Pulitzer, Turing e Medalha Fields.

A taxa é doada depois de cobrir os custos do fundo. Ou seja, depois de pagar o gestor (0,10%), o administrador, o distribuidor, o custodiante, os tributos e cobrir os custos fixos (Taxas CVM, CETIP e Selic, despesas contábeis, registros em cartório e honorários do auditor independente).

Saiba mais aqui.

Não. O VRB é uma instituição filantrópica beneficiária das taxas cobradas nos Fundos de Fundos VRB.